近日,博时招商蛇口产业园REIT发布了年报,对2021年6月7日至12月31日的业绩进行披露。这是国内基础设施公募REITs发行以来首次出现在公众视线的年报,许多媒体都在传颂着其取得了超过预测的成绩,诸如收入、净利润、毛利率或是其他指标达到了多少之类的。然而,当看到这份年报的时候,我却更多思考的是这份年报给出的信息与从境外REITs年报中看到的有什么不同。

业绩数据背后的问题

FINANCIAL

年报是REITs对年度业绩进行总结和披露的一个重要手段,投资者可以通过年报来了解REITs表现情况,衡量其投资价值和投资风险。因此,各个REITs在年报中往往都列举自身的一些关键业绩表现,并对相关的情况进行说明。比如:在香港、新加坡REITs年报的开头就会披露收入总额、物业收入净额(NPI)、估值、净资产、税后利润、分派额等财务指标,甚至还会体现诸如出租率、收缴率等重要的运营指标。

在蛇口产园的这份年报中,也同样是对资产的一些主要财务指标进行了说明。不过从细节上去分析,这里面提供的信息还是存在着不少的差异之处。

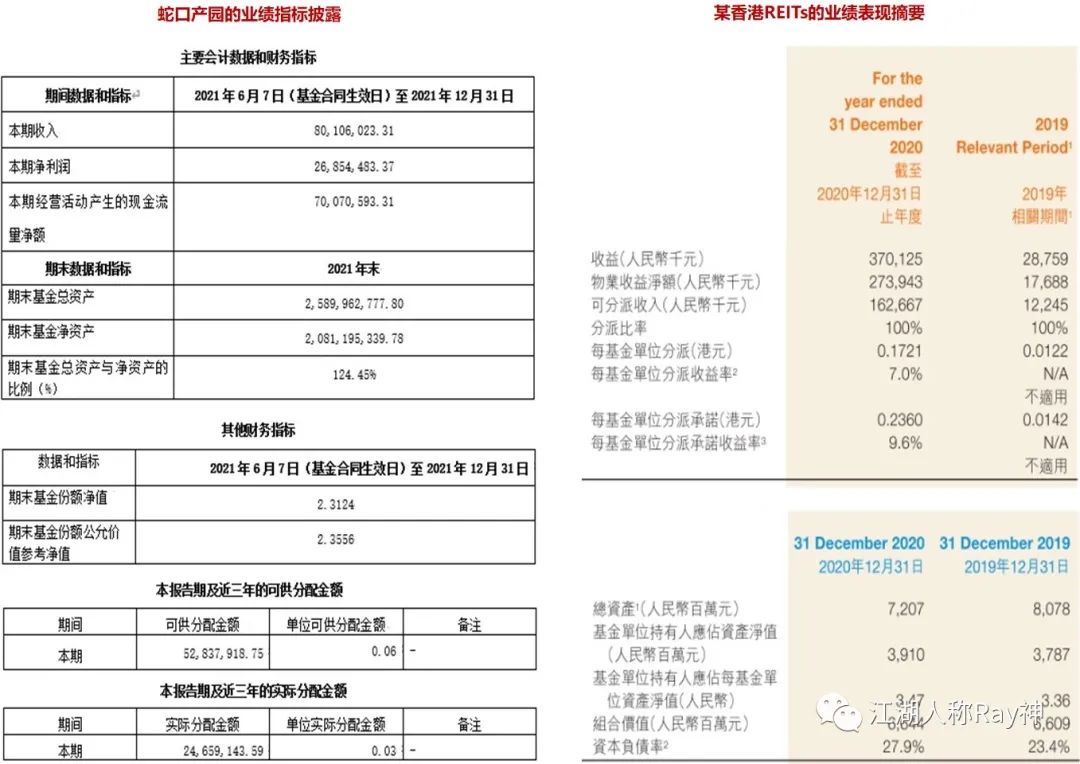

图1:REITs年报中披露的财务表现

首先,蛇口产园在口径上使用了国内常用的EBITDA口径,而非境外REITs使用的NOI或NPI。年报说到,其2021年EBITDA(税息折旧及摊销前利润) 为6021万元,完成了招股说明书预测金额的101%。根据年报解释:营业收入7,691.42万元为预算额的95%,而成本支出1,201.41万元的预算完成率是91%;通过节约成本费用,同时考虑罚没押金收入及购买货币基金理财增加利息收入,从而超额完成了EBITDA目标。

不过,在这里我想告诉大家一件隐藏在水面之下的事情。我们按照上述数据简单算一下可以发现:净营业收入(NOI)目标值大约是6776万元(NOI目标= 7691.42/95% - 1201.41/91%),而实际完成数是6490万元(实际NOI=7691.42-1201.41)。因此,从资产经营收益的角度来看,蛇口产园并没有达到当初预测的目标。EBITDA之所以超额完成,更多是利息等其他非营业因素的影响——从财务报表中我们就可以看到总收入中有近200万是来自于利息收入和投资收益。

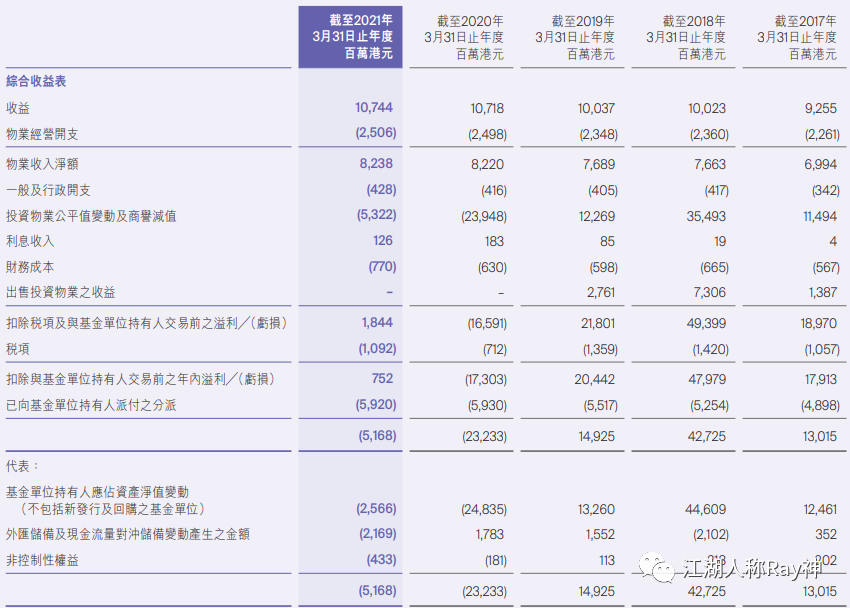

除了口径的问题外,业绩数据披露上的另一个差异点是:虽然大家都会提供本期的审计报告和财务报表,但香港和新加坡在REITs年报中往往还需要报告近五年财务摘要。因为,单单看蛇口产园本期净利润2685万这个数字我们很难评判它今年的表现到底好不好,更无法预判其未来的趋势。但如果我们看过了招股说明书中提到的两项底层资产以往年份的数据,就会知道今年在净利润这项指标的表现还是不错的——通过与历史情况的对比分析,投资者才能够更好地对REITs的业绩进行评价。

图2:某境外REITs年报中五年财务摘要

衡量REITs表现的指标

PERFORMANCE

在业绩指标中,蛇口产园此次的年报披露了2021年的可分配金额和实际分配金额,以及每基金单位的实际分配金额(DPU),但却没有对该期间实现的分派率(DPU Yield)或股息率(DYR)进行说明。毕竟,分配金额是多是少还是需要根据股价高低来衡量。我们可以透过数字计算得出:相较于本年实际的单位分配金额0.0274元而言,按运营天数207天折算出的全年分派率仅1.74%(基于12月31日的收盘价2.77元)。

当然,蛇口产园的派息是发生在9月底,并非是按照全年的可分配金额(FAD)进行了分派。但即便我们按照年报中给出的全年FAD来计算,分派率也只能达到3.36%(按90%的分红比例计算),这依然是不及招股说明书中预测的4.10%。而相较于去年同期境外REITs的分派率表现来看,这一数值也是有所不及的。

图3:2021年一些境外REITs的分派率

不过,值得一提的是蛇口产园的分派率偏低并不能就说是资产的经营表现不好,因为这里一是国内基础设施公募REITs的架构导致了中间费用增加,二是由于公募REITs上市后受到追捧而股价溢价较多——蛇口产园发行时的单位价格是2.31,而去年底是2.77,近期甚至去到了3.10元。股息率(DYR)=单位分派金额(DPU)/股价(P),价格高了分派率自然就低了。所以,REITs往往还需要再看一个市净率(P/B)的指标。

市净率(P/B)=股价(P)/净资产(B),市净率低则意味着资产折价,而市净率高意味着资产的流通价值得到承认甚至是溢价。如果资产折价了,即便分派率高投资者依然是会受到损失的。根据蛇口产园披露的单位净资产我们可以计算出其市净率约为1.2,这正是基金溢价的结果。而许多境外REITs的分派率虽然高,但市净率却是比较低的。就拿同属于招商蛇口体系在香港的REITs招商局商业房托来看,其2020年报告的分派率虽然可达9.6%,但市净率却只有0.59——市净率过高或过低,最终都会对REITs的流动性造成不利的影响。

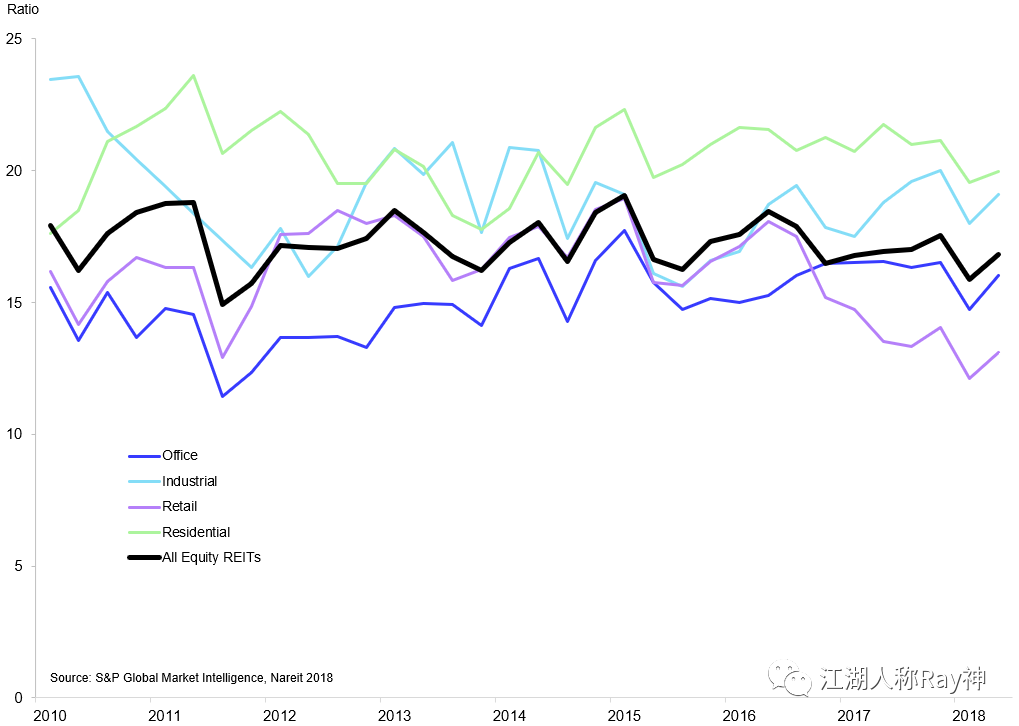

有些人也许会想:市净率高既然是股价涨了,有什么不好呢?这个问题,我们可以通过P/FFO这个指标来理解。FFO是指经营产生的现金流(Fund from Operation),P/FFO=股价(P)/经营现金流(FFO),也就是股价相对于经营现金流的倍数。由于经营性不动产的资产价值往往是由经营产生的现金流所决定的,故而在REITs发行过程中,经常会通过P/FFO进行估价。所以,作为估价因子的P/FFO,与资本化率一样针对于特定的资产类型是有相对合理的水平的。境外商业/办公REITs的P/FFO大多在10-18之间,比如:凯德的P/FFO在15左右,招商蛇口在香港的REITs则是在10左右的样子。

图4:北美REITs市场的平均P/FFO

这也就是说:如果REITs的经营现金流没有提升,股价一味上涨的话P/FFO可能就会超出合理的水平。这一风险,很可能就会影响到投资者进行长期投资的信心。我们根据蛇口产园年报披露的7007.06万元的FFO,可以计算得出其去年底的P/FFO已经超过了20,这是进行长期投资会需要关注的问题。

关于资产的运营情况

OPERATION

REITs年报中一般都会对所管理的项目的运营情况进行披露,以便于投资者了解底层资产的实际经营情况和潜在风险。通常REITs的管理人都会披露资产的关键运营指标,然后再分析宏观环境的影响和具体项目面临的机遇与挑战,提出应对措施。总体来说,这些套路在蛇口产园的年报上也大同小异。

除了收入、成本支出和经营现金流等财务数据进行披露外,蛇口产园还对可出租面积、实际出租面积、出租率、平均月租金、四大核心产业集群的承租面积占比等做了说明。此外,年报阐述了报告期间面临的外部问题和应对措施以及租金减免、发展展望等事宜。不过,相较于境外REITs,当前这份年报看到的更多还是在讲财务数据,对项目运营表现的披露仍略显粗糙。

图5:几份年报中的运营情况披露对比

以香港和新加坡的REITs年报为例,除了对总体的运营情况进行说明外,大多数管理人还会对每一个投资的项目进行运营情况的披露,其中涉及各项目更加具体的一些运营指标,比如:加权平均剩余租期、租约到期情况分布、租户行业构成、十大租户、租金增长率等等。

为什么要向投资者展示这么具体的一些指标呢?其实道理很简单,因为资产的投资风险往往都是来自于运营的情况。如果运营得好,资产收益就有保障,反之投资者很可能会受到损失。而粗放的运营指标,并不能完整地展示运营过程中潜在的风险问题。比如:在蛇口产园的年报中提到了平均月租金为122.85元/平米,但投资者无法知晓这一指标相较于之前年份是上涨还是下跌,所以也就难以基于此去评判未来可预期的收益是否有保障。

此外,在蛇口产园的年报中提到新一代信息技术、物联网、电子商务和文化创意这四大产业的租赁面积在万融大厦和万海大厦分别达到了61.67%和66.37%,可是投资者却不能从中知道具体的行业结构和租户情况。假如说跨境电商占比高,那当下国际形势就很可能会对其业绩造成比较大的冲击;假如说入驻企业的承租面积普遍偏小,那应对外部环境的抗风险能力就需要关注;又假如这些面积都出租给了某些大租户,那它们的稳定性风险就需要重点关注……

而关于上述的稳定性的问题,因为年报中没有对项目的剩余租期和重点租户的租金占比进行说明,故而当下项目收入在未来的可持续性其实是不得而知的。这对于关注风险的不动产投资者来说,显然是信息不足的。

图6:某H-REIT披露的租约结构和租户情况

当然,我想之所以蛇口产园这份年报对于运营数据的披露较为粗放,一方面可能是考虑不同基础设施类别的共性,另外可能还与出具年报的管理人背景有关。毕竟境外REITs的管理人基本都是专注于这一领域的资管公司,而目前国内公募REITs的管理人是常规的基金公司,故而其发布的内容也就更多是采用与其他基金类别相似的方式。

合规治理与可持续发展

SUSTAINABILITY

作为立足于资产长期投资回报的REITs,不可避免地需要关注经营行为的合规性与可持续性。仅看当下的资产收益而忽略了未来的风险,投资者最后很可能仍是无法真正获益的。因此,境外REITs的年报中往往会有很大笔墨去陈述其在企业管治、环境与社会责任、关联交易、风险管理等方面的表现。

1 环境、社会及管治报告

许多国家和地区的证券交易市场都有明确的ESG报告要求,这对上市发行的REITs也不例外。因此,境外REITs往往需要在年报中陈述其报告期间在环境保护、社会责任及企业管治上的表现情况,或者是编制单独的ESG报告与年报一并披露。

国内的证券市场目前还没有这方面的明确要求,因此我们从蛇口产园这次的年报中就看不到相关的内容。相信随着国内对ESG的关注度不断提高,以及在国家双碳目标的驱动下,未来国内REITs也应当会逐渐融入一些相关内容。

2 关联交易披露

蛇口产园的年报中对于关联交易的披露,仅在财务报告中的对应章节可以看到。从财务报表的角度,关联交易展示了在报告期间内基金与关联方的交易内容和发生金额。

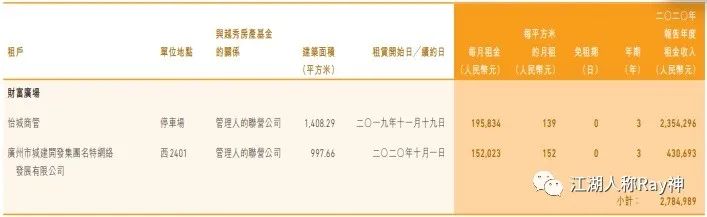

相比之下境外市场对关联交易的披露要求会更加严格,特别是香港的REITs除了在财务报表上的说明外,还往往会有单独的章节来详细陈述关联交易。部分REITs在披露关联交易时,还会重点阐述涉及租赁交易的具体情况,比如租期、租金水平等信息。因为,在他们看来关联交易是容易产生利益冲突的地带,从为投资人负责的角度应该进行严格的审查,进而增强其长期投资的信心。

图7:某香港REITs披露的关联租赁交易

3 物业估值报告

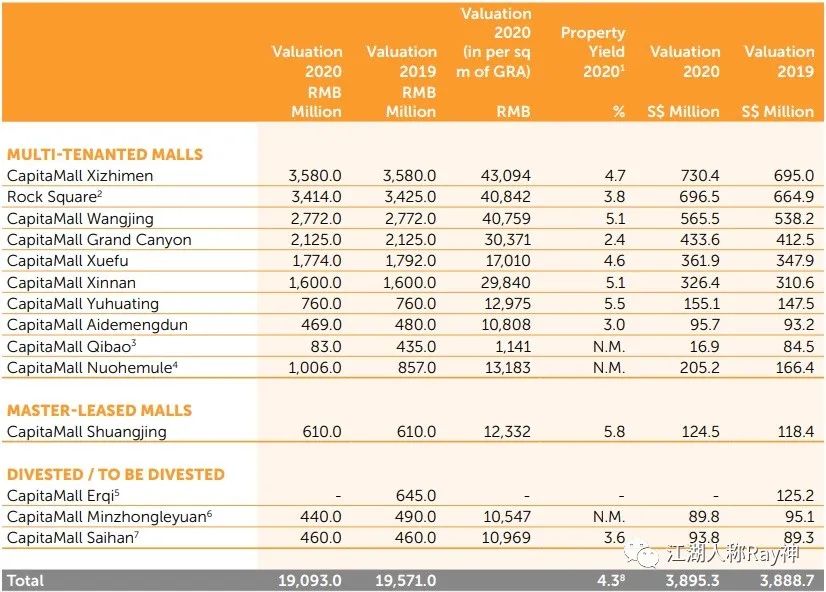

境外REITs的年报中还有比较重要的内容就是对物业估值的陈述,往往还会附上详细的估值报告。蛇口产园本次的年报虽然也包含了评估报告摘要,但却没有对具体的估值过程展开说明,也没有介绍年末估值相较于之前年份的变化。因此,投资者无法从年报中进一步去审视25.34亿的资产估值是升值还是贬值了。当然,我们可以翻回之前的招股说明书进行分析,但作为阅读年报时想了解相关信息总是不方便的。更不用说有些专业的投资者可能还会想去了解诸如资本化率、折现率如何选择之类的评估依据了。

图8:某境外REITs年报中估值说明

最后,还是要再说一句:也许蛇口产园本次的年报并不是那么尽善尽美,但作为国内REITs市场的第一份年报,它是具有非常深远的意义的。相信,随着公募REITs在国内的进一步推行和扩大,相关的披露和监管机制也会随之不断完善,进而营造一个更加安全可靠的投资环境。