自从国内基础公募REITs试行以来,虽然商办类资产还没能纳入试点,但一些优质的产业园资产已经率先进行了尝试,比如:蛇口产园、张江光大园、苏州国际科技园、中关村等。试点的不断扩大,让经受着严峻市场环境冲击的不动产行业多了个盼头,似乎看到了资产减负变现的机会怎能不鼓舞人心。但不得不说的是,对大部分资产持有者来说,走向REITs的路其实还很长,如果没有正确的认识,这一道路有可能还会越走越远。

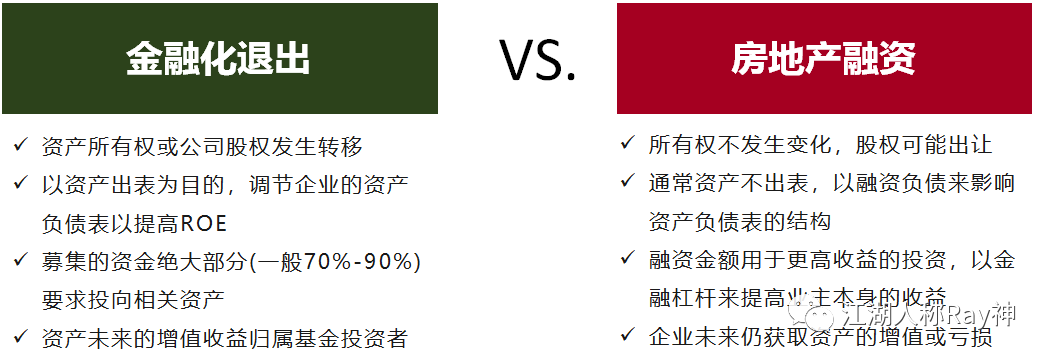

REITs来了,退出就真容易了吗 从国际上的商业不动产市场来看,REITs为资产的退出提供了更加便利的通道。资产所有者可以把资产以基金的形式切分成小的单位进行交易,减少了退出时对大宗交易的依赖;而投资者进入不动产投资的门槛则可以大大降低,不再需要大量的资金支持。因此,REITs一直被认为是“让不动产动起来”的发动机。 然而,事实上想通过REITs让不动产动起来却也不是那么容易的事情。且不论国内现在推出的基础设施公募REITs当下与商业地产还没有太大关系,就算是现在商业地产可以进公募REITs,真能在REITs平台上流通的资产恐怕也是凤毛麟角。我们的客户,国内最早的REITs越秀的团队这几年看了多少外面的项目,但真正能被收进去的这么多年下来也就上海一个项目,为什么会这样呢?因为REITs的股息率(DYR:Distribution Yield %)有要求,无论是越秀还是大家所熟知的凯德,股息率近些年基本都在6%以上。而很多项目自己的经营收益率(NOI Yield)都达不到这个数字,这样的资产如果装进REITs的话要么降低了基金的回报,要么就是拉低了市净率(P/B)。 图1: 投资国内不动产的REITs的股息率 当然,除了回报率的问题,项目本身的产权情况、土地性质、抵押情况等等,也会干掉了一大批观望REITs的资产。总之,REITs退出就像创业公司上市一样,给了大家盼头,但要能成功绝对不是一件容易的事情。 想着融资去做REITs?醒醒吧 曾经有朋友问我说:公司现在银行融资不能满足需要,想看看能否通过REITs来融资。我的回复是,要为了融资那还是别做REITs了。REITs是一种退出手段,想着融资去做REITs本身就是一个错误。 首先,从用钱成本来说,REITs并不见得低。越秀的林总有一次沟通时曾说:如果为了融资,越秀就不做REITs了——因为越秀作为广州的重点国企随时都可以拿到3%左右的资本,而发REITs的利息要6%以上。当然,对很多致力于高周转开发商来说,可能融资成本的确很高,相比之下REITs的利息不算什么。但REITs一般会对募集的资金有一定的用途限制,想着把募集到的钱用去开发住宅或做其他投资的可能性并不大。 此外,一旦做了REITs,这一项目未来的资产增值也不再属于原业主方了,而是属于REITs的投资者。如果出于资金周转的要求,REITs一定不是合适的选择。 那么,既然有更好的融资手段,企业为什么还要去做REITs呢?其实,从根本上来说REITs并不是为了短期的资金,而是加速资产变现退出的需要。设想一下,随着企业不断地进行投资,资产会滚雪球一样的增大,财务报表上的资产总值和折旧摊销都会越来越大,净资产收益率(ROE)提升的难度也会越来越高。特别对于上市公司而言,这是非常不利的影响。因此,资产出表就成了摆在许多CFO面前的课题。 图2: 融资与退出的差别 因此,无论是公募REITs还是这几年国内备受关注的类REITs,很多时候是基于出表的目的去做的。为了融资去做的,后面违约的风险一定会很高。 别把REITs看作是商业地产的衍生物 做商业地产的朋友在谈REITs的时候,不少人会用“商业房地产资产证券化”来理解它。商业地产的确是用于REITs的重要资产,但REITs和商业地产之间并没有必然的关系。这次国内公募REITs试行选择了基础设施这一领域,恰恰让大家看明白了这一点。 事实上,在全球的REITs领域,非商业地产类的资产占比并非少数。无论是类似于最近被谈的最多的高速公路、桥梁等设施,还是数据中心、场馆、物流园区,甚至是超市、餐厅、学校、医院等等,只要能够产生经营现金流回报的资产都可以做成REITs。 图3:北美不同类型REITs的回报率(1994-2018) 说到这,当下为什么券商会认为当下国内的基础设施公募REITs门槛高,本质上还是由于金融端的回报要求问题。国内高速公路、桥梁等基础设施的回报率,很多时候并不能达到预期;而数据中心、场馆等形态的资产,又往往受各种外界因素的影响。因此,最接近于商业地产的产业园、物流园等,成为大家关注的重点。但是,最后能否做成REITs,并不是因为商业地产的属性,而是来自于资产本身实实在在的回报。 走向金融化改变不了运营的本质 有人把商业地产看作“资本的游戏”,是因为商业地产背后强烈的投资属性。这某种程度上也没有错,但我个人并不主张这么去思考商业地产。资本与资产虽说一字之差,但在管理视角上还是有一定的差异的。 资本重在投资与退出,资产却重在运营和管理。打通了REITs通道,并不意味着企业就能靠资本的红利生存。资产走向金融化,仅仅让是企业的投资多了一条退出的通道,并为不动产业务的持续循环造血,这改变不了不动产业务运营的本质要求。 没有良好运营的项目,无法满足REITs的回报要求,即便装入了REITs也会面临着被淘汰的命运。而作为REITs的管理方,要保障基金具有良好的市净率和流动性,必然也会对各项资产的运营表现提出要求。 国内的公募REITs未来会如何披露还有待观察,但境外的REITs每年的年报,是必须披露出各项重要的运营数据的,如:各项物业的财务指标、出租率、净营业收入(NOI)、租金情况、费用情况、租约情况、重点租户情况等等。这些业绩表现的好坏,直接会对REITs的市场价格产生影响,进而影响到企业自身的资管收益及后续资产退出的回报水平。 图4:金融化退出对运营管理要求 REITs的到来,对企业而言是机遇也是挑战。虽然,不是所有的企业最终都会走向REITs。但是,正确地认识REITs的意义和要求,对于资产管理者提高自身管理水平具有重要的指导意义。通过明确资管目标对运营提升的要求,才能更加合理地制定资管策略,从而在未来的发展路径上少走弯路