随着商用不动产大宗交易的增多和资产证券化市场的逐步放开,市场上越来越关注于不动产的估值。作为国际上针对商用物业常用的收益法估值,大家并不陌生;然而,对于其中涉及的资本化率(CapRate)指标,许多人却往往都是一知半解。而资本化率的选择,却也是实际应用收益法估值的一个难点。那么,今天就来回顾总结一下资本化率的知识吧。

资本化率对资产价值的影响

做资产管理的人,都知道收益法估值的公式:资产价值(V)=净营业收入(NOI)/资本化率(CapRate)。然而,绝大部分的人都只是把努力的方向集中在NOI的提升,很少有去关心资本化率到底有什么用途。甚至有时候,谈到这一话题就一句“资本化率受利率等因素影响”或是“资本化率由市场决定”敷衍了事。那么,资本化率到底有什么玄机呢?要理解资本化率,还需要从收益法估值的原理说起。

收益法是建立在货币时间价值的理论基础上的估值方法。当前拥有的货币一定比未来同样金额的货币具有更大的价值;固定不变的货币资金,其价值会随着年限的增加而递减。因此,在对应的时间需要实现货币的增加,才能确保投资者的资产保值。这一在特定时间内对特定货币资金通过投资所实现的回报增加,称之为“货币时间价值”。对于商业地产而言,就要选择一个合适的投资收益率来弥补货币时间价值,这一投资收益率就是资本化率了。

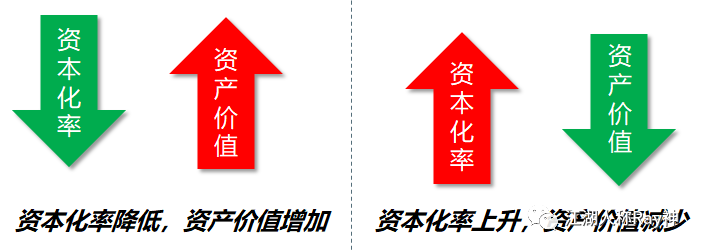

既然资本化率源于货币资金保值的收益要求,那么在衡量资金投入购买的不动产价值的时候,也必然会回归到资本化率。事实上,资本化率对于资产价值的影响是非常明显的。从收益法估值公式我们知道:资本化率越高,资产价值越小;反之则越大。并且,由于除法的敏感性,一个很微小的变化可能就会造成巨大的资产价值差异。举个例子:一个NOI为1000万元的项目,在资本化率为5%时我们可以算出其估值是2个亿;如果资本化率提高到6%,估值则变成了1.67亿,资产价值一下子缩水了3千多万。而如果想要追回这3千多万的价值损失,NOI需要在提升20%。设想一下,这需要在收入和费用上做多少努力才能实现呢?

因此,对于实现资产价值最大化而言,资本化率的重要程度是不言而喻的。只谈NOI而不论资本化率,可以说还是没有真正从运营管理的思维转向资产管理。作为资产管理人,掌握资本化率的特征并善加利用,才能更好的保障业主目标的实现。

从资本化率的组成看资管要求

因为资本化率影响资产估值的敏感性问题,卖方一定会要尽可能争取更低的资本化率,而买方一定会开出较高的资本化率条件。那么问题来了,对于资管人而言,资本化率有努力的空间吗?还是仅仅只是退出时的讨价还价?

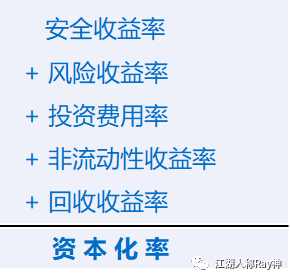

根据国际资产管理协会(IREM®)的定义,资本化率主要由以下几部分组成:资本化率=安全收益率+风险收益率+投资费用率+非流动性收益率+回收收益率。

其中,安全收益率指银行、保险等低风险投资的收益率;风险收益率指承担风险预期带来的收益率,而投资费用率、非流动性收益率和回收收益率主要用于弥补投资者投资付出的时间成本和费用成本。安全收益率一般等同于银行理财,并不存在差异性的因素,所以资本化率的高低变化主要受到投资风险大小的影响。因此,也可以使用一个简化的公式:资本化率=安全收益率+风险调整值。

从这个公式出发,相信做资管的同事应该就知道自己的努力方向在哪里了。是的,不同物业间的资本化率的差别就在于风险调整值。简单来说,投资要得到回报就会承担风险,而回报与风险成正比。投资的风险越高,得到的回报也就越高;如果不承担风险的投资,那就做安全收益的银行理财吧。因此,资本化率的选择考虑了风险的影响:当投资者评估认定风险高时就会加大资本化率;反之则可以减小资本化率。举个例子:为什么二、三线城市同样收入水平的商用物业估值往往都低于一线城市,就是投资者认为二、三线城市的投资风险比较高,因此加大了资本化率。再比如:同等条件下,零售商业资本化率 > 写字楼资本化率 > 工业物业资本化率,那是因为投资者认为零售商业项目的收益风险更高,而支撑生产需求的工业物业风险最低。

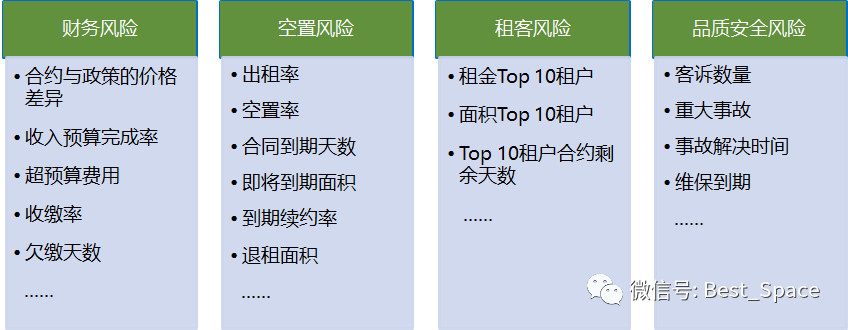

当然,城市因素、物业类型这些方面往往也不是资管人所能左右的,那么在风险调整值上还有哪些工作可以做呢?其实,合约的稳定性、物业的保养情况、管理团队的能力等方面,都可能会给资产收益带来风险,进而造成资本化率的提高而影响资产价值。因此我们也就不难理解运营管理、物业管理对于资产价值实现的重要性了。

图3:百思资管运营风险控制

推导的资本化率方法与启发

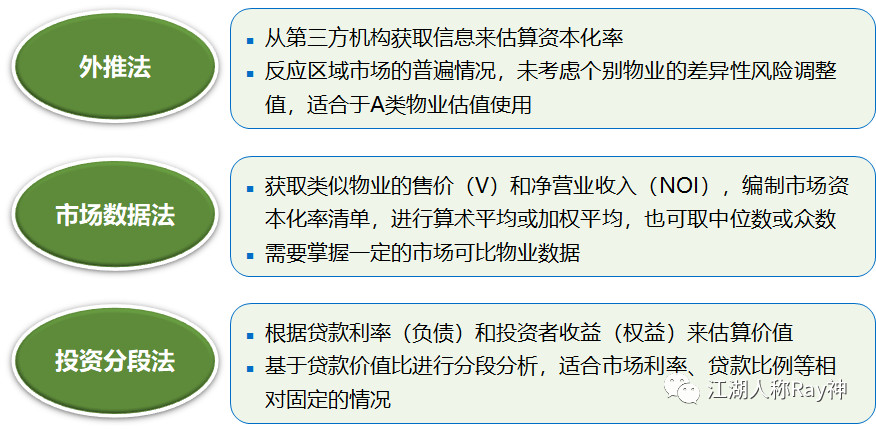

现实的大宗交易过程中,许多企业往往还是会请第三方机构来进行估价。因此,不少企业在内部进行估值测算的过程中也就经常采用第三方提供的资本化率进行“一刀切”,这种方法也叫外推法。比如:参考来自五大行的报告等。

因为资本化率的选择是个难点,而外推法使用起来比较简单,所以经常被使用。然而,这种方式只考虑了经济条件、市场条件、城市、物业类型等通用因素,未考虑个性化的风险因素。而资本化率的微小变化可能对估值有明显的影响,因此在实际并购估值的过程中第三方进行评估时往往会有比较大的偏差。国外资本化率也有参考市场类似物业的数据的方式,但由于国内市场上公开数据较为缺乏,该类方式在内部估值时采用的较少。

此外,从投资回报角度出发,资产化率还可以通过投资分段法(按揭贷款权益分析法)进行推导,即:资本化率CapRate = 贷款常数K% X 贷款价值比LTV%+ 现金收益率$/$% X (1 - 贷款价值比LTV%)。从这个公式我们可以看出为什么资本化率和利率有关了——贷款常数越高,资本化率越高,资产估值就越低。贷款常数与利息成正比,而利息又受到经济周期的影响。这也是为什么许多国外的REITs会在经济周期的低谷时购入物业的原因,比如百思空间团队服务过的客户Boston Properties。因此,站在资产管理人的角度,应当把握好经济周期并利用资本化率的波动,以做好投资及退出策略的制定,进而实现资产价值最大化。

图4:资本化率推导的三种方法

今天,越来越多的人在谈资产管理。但首先需要理解的是:资产管理是商业地产与金融结合的产物,对资本方的风险调控指标是不能忽视的。资产管理上承资本,下接运营。只有更好地理解和应用金融和财务的知识,并将其转化为指导运营的要求,才能真正建立起支撑企业长远发展的资产管理体系。